助贷新规后,24%+整改方案成为行业内热点话题。

而对于中小助贷平台来说,难度要大于头部机构。

考虑+什么的同时,还要考虑如何顺利切换至24%以内资产的问题。否则新规施行,对接资方都困难。

从近期一些银行、消金公司公布的合作名单来看,头部效应明显,中小平台鲜有。

中小平台又将如何抉择?是继续维持现状,10月份后听天由命;还是提前布局,避免措手不及?

进入资方白名单

据了解,近期不少中小助贷平台已经开始做客群转移,业务整体向24%以内转型。

助贷新规要求,商业银行对合作助贷、增信机构施行名单制管理,不得与名单外机构合作。

要想生存,有稳定、广阔的资方至关重要。

据某银行人士透露,银行在选择助贷公司合作时主要考虑5个方面:助贷规模、利率水平、盈利能力、风控能力、客诉等。

助贷新规之后,多数资方对投放36%的资产持谨慎态度,有的已经停止新增。

能否做24%资产业务成为资方首先考量的指标。

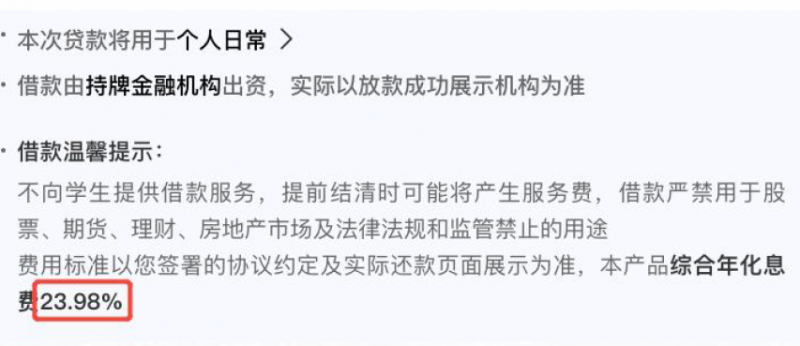

业内人士透露,近期像是哈啰金融、桔子数科、轻花优品等多家助贷平台已经在往24%以内资产布局,而且在授信流程、协议确认以及账单明细方面都更加透明精确。

来源:轻花优品授信用户提供

此外,多数资金方对助贷合作名单实行动态管理机制,如何长期留在资方白名单内同样至关重要。

留在资方白名单

助贷新规发布之后,市场就有预测一些小助贷、贷超将会消失。

没错,对于一些平台强制切换至24%以内真的不赚钱。

所以,能做到24%以内,不是为了做而做,而是既要合规,还要有盈利能力。

这是一家平台生存能力的体现,也是资方长期合作的基础。

目前市场上,普遍认可的几种方式,包括24%+权益、24%+保险以及+电商、+AMC、+信用评估等。

无论是那种方式重点在于质价相符、不强绑定,同时消保客诉的处理非常重要。

以某助贷为例,在授信审核环节嵌入增值权益窗口,不默认勾选,订单独立,并且多次提醒该项服务与贷款审核无关。

既满足监管对于综合年化24%以内的费率要求,同时应对客诉和消保事件时,也可提供强有力的支持。

助贷新规正式施行已经不足4个月,对于中上游平台来说,整改可能得心应手;而对于小型平台来说,为了长远发展,提前布局方位上策。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

标签: